投資者關系

中證1000指數:聚焦中小盤,凸顯高(gāo)成長(cháng)

發布日期:2023-08-02 09:03:52

科技創新有望成爲A股最重要投資主線

自2012年以來(lái),中國經濟呈現出兩個(gè)典型特征,即“增速放緩”與“結構轉型”,具體表現爲GDP增速趨勢下(xià)行,産業結構發生顯著變化(huà),以消費和(hé)服務爲代表的(de)第三産業占比提升。黨的(de)二十大(dà)會議(yì)指出,“高(gāo)質量發展是全面建設社會主義現代化(huà)國家的(de)首要任務”“堅持創新在我國現代化(huà)建設全局中的(de)核心地位”。當前我國正處在高(gāo)質量發展的(de)重要階段,而科技創新是推動經濟高(gāo)質量發展的(de)強勁引擎。

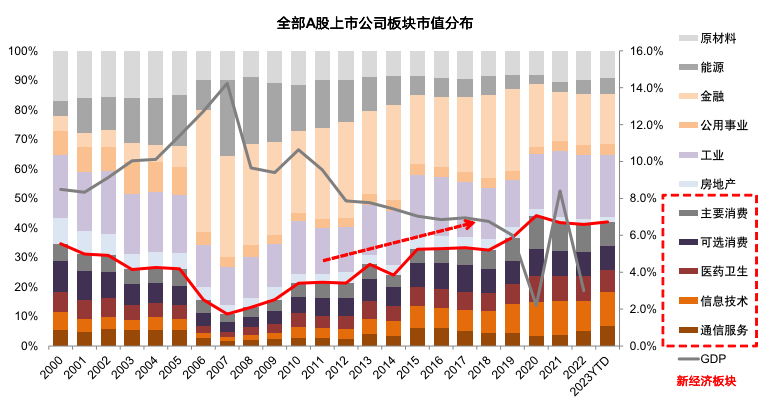

宏觀經濟轉型升級亦反映在股票(piào)市場(chǎng)市值結構變化(huà)上。根據Wind數據,從中證一級行業分(fēn)布看,2012年以來(lái)A股上市公司中新經濟(信息技術、通(tōng)信服務、醫藥衛生、可(kě)選消費、主要消費等行業)行業市值占比整體呈現上升趨勢,由2012年的(de)21.3%提升至目前的(de)42.0%。我們認爲随著(zhe)我國經濟繼續深入推進高(gāo)質量發展和(hé)經濟結構轉型升級,科技創新、創新成長(cháng)有望成爲A股最爲重要的(de)投資主線。(本段數據截至2023年7月(yuè)21日)

圖 1:A股新經濟企業市值占比不斷提高(gāo)

二

反映A股小市值股票(piào)表現的(de)核心指标

中證1000指數選取中證800指數樣本以外的(de)規模偏小且流動性好的(de)1000隻證券作爲指數樣本,綜合反映滬深市場(chǎng)中一批小市值公司的(de)股票(piào)價格表現。中證1000指數由中證指數有限公司于2014年10月(yuè)17日正式發布,以2004年12月(yuè)31日爲基日,基點爲1000點。

三

權重分(fēn)布:成份股權重相對(duì)分(fēn)散

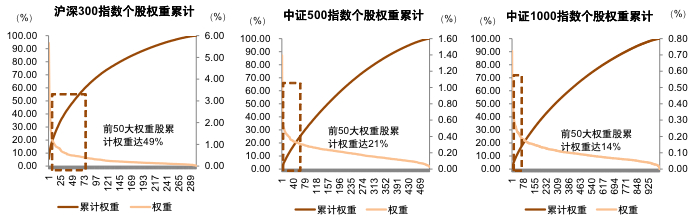

中證1000指數前5大(dà)、前50大(dà)權重股合計權重分(fēn)别爲2.4%、14.4%,相較滬深300、中證500指數,中證1000指數成份股權重較爲分(fēn)散,意味著(zhe)高(gāo)權重個(gè)股走勢不會對(duì)指數走勢産生較大(dà)影(yǐng)響。

圖 2:滬深300、中證500、中證1000個(gè)股權重累計情況

資料來(lái)源:中證指數官網,中金公司研究部

闆塊分(fēn)布:創業闆與科創闆個(gè)股占比較高(gāo)

四

2023年盈利有望高(gāo)增,估值處于曆史低位

在科技闆塊行情演繹背景下(xià),今年以來(lái)中證1000指數表現相對(duì)突出,自年初至7月(yuè)21日,中證1000指數上漲1.9%。

盈利:低基數疊加經濟複蘇

有望推動2023盈利高(gāo)增

資料來(lái)源:Wind,中金公司研究部

估值:估值處在曆史低位水(shuǐ)平

截至6月(yuè)30日,中證1000指數P/E(TTM)爲36.2x,明(míng)顯低于2010年以來(lái)估值均值水(shuǐ)平(48.8x),處在2010年以來(lái)28.9%的(de)曆史分(fēn)位數水(shuǐ)平;P/B爲2.3x,低于2010年以來(lái)估值均值水(shuǐ)平(3.1x),處在2010年以來(lái)19.4%的(de)曆史分(fēn)位數水(shuǐ)平。

圖 9: 中證1000指數 P/E(TTM)估值

圖 10: 中證1000指數P/B估值

五

指數投資方式:産品豐富,選擇多(duō)樣

指數化(huà)投資是一種被動投資策略,即通(tōng)過與某隻指數挂鈎,以獲得(de)與該指數較爲貼近的(de)投資回報。原則上,在進行指數化(huà)投資時(shí),投資收益的(de)變動方向或幅度均會跟随挂鈎指數的(de)走勢。經過近十年的(de)發展,與中證1000指數相關的(de)指數化(huà)投資産品不斷豐富,爲不同風險偏好的(de)投資者投資中證1000指數提供了(le)更多(duō)選擇與途徑,主要包含指數基金、指數期貨、指數期權以及與指數挂鈎的(de)結構性産品等。

圖 11:中證1000指數投資産品豐富

資料來(lái)源:Wind,中金公司研究部

指數基金規模:基金規模逐年上升

指數産品分(fēn)爲普通(tōng)指數型産品和(hé)指數增強型産品:1.普通(tōng)指數産品以中證1000指數爲标的(de)指數,投資中證1000指數的(de)成份股,通(tōng)過構建與中證1000指數結構相似的(de)投資組合,直接複制中證1000指數表現。2.指數增強産品:該類産品在追蹤中證1000指數的(de)前提下(xià),進行擇時(shí)擇股、主動管理(lǐ),以期望獲得(de)市場(chǎng)收益(Beta收益)和(hé)超額收益(Alpha),相較于普通(tōng)指數産品,投資者會承擔更高(gāo)的(de)風險。截至7月(yuè)21日,跟蹤中證1000指數的(de)基金産品有88隻,規模達670.0億元。其中,被動型指數基金22隻,規模爲416.0億元,指數增強型基金66隻,規模爲254.0億元。

圖 12: 中證1000指數基金規模及占比變化(huà)

圖 13: 中證1000指數被動型與增強型産品分(fēn)布

資料來(lái)源:Wind,中金公司研究部

(中金公司研究部策略分(fēn)析師伊真真供稿)